আমরা প্রতিদিন কর দিই, ব্যবহার করি, এবং এর প্রভাবের মধ্যে জীবন যাপন করি তবু এই ব্যবস্থার প্রকৃত অর্থ অনেক সময় অজানা থেকে যায়। করকে শুধু একটি আর্থিক বাধ্যবাধকতা হিসেবে দেখা হলে এর আসল ভূমিকা ধরা পড়ে না।

এই আর্টিকেলে আমরা কর কী, এটি কীভাবে কাজ করে, এর প্রকারভেদ, ঐতিহাসিক বিবর্তন এবং আধুনিক রাষ্ট্রে এর ভূমিকা, এই সব দিক থেকে একটি পূর্ণাঙ্গ ও পরিষ্কার ধারণা উপস্থাপন করার চেষ্টা করেছি।

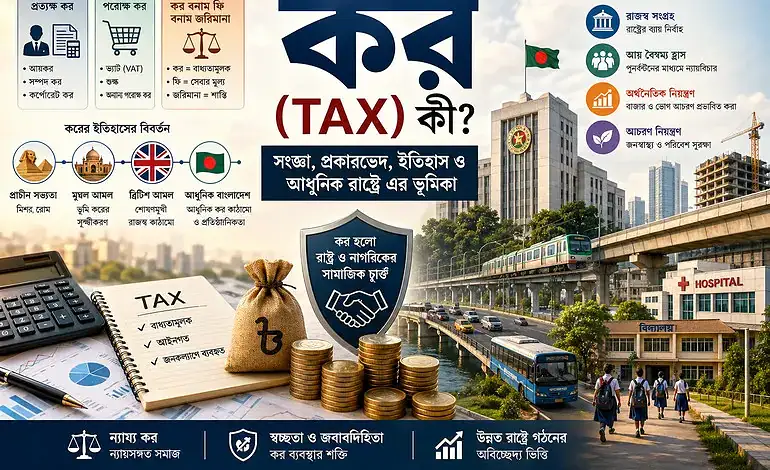

কর (Tax) কী? — মৌলিক সংজ্ঞা ও ধারণাগত ভিত্তি

করকে যদি শুধু “সরকারকে দেওয়া টাকা” হিসেবে দেখা হয়, তাহলে বিষয়টির গভীরতা পুরোপুরি ধরা পড়ে না। কর আসলে একটি অর্থনৈতিক, সামাজিক এবং রাজনৈতিক কাঠামোর কেন্দ্রীয় উপাদান যা রাষ্ট্র ও নাগরিকের মধ্যকার এক অদৃশ্য চুক্তিকে প্রতিনিধিত্ব করে।

করের একাডেমিক সংজ্ঞা (Public Finance Perspective)

অর্থনীতির শাখা Public Finance -এ করকে সংজ্ঞায়িত করা হয় এভাবে:

কর হলো সরকারের দ্বারা নাগরিক বা প্রতিষ্ঠানের উপর আরোপিত একটি বাধ্যতামূলক আর্থিক অবদান যার বিনিময়ে সরাসরি কোনো নির্দিষ্ট সেবা নিশ্চিত করা হয় না।

এই সংজ্ঞার ভেতরে তিনটি স্তর কাজ করে —

- Compulsion (বাধ্যবাধকতা): কর দেওয়া বাধ্যতামূলক, এটি আইন দ্বারা নির্ধারিত

- Authority (রাষ্ট্রের ক্ষমতা): শুধুমাত্র সরকারই কর আরোপ করতে পারে

- Public Purpose (জনকল্যাণ): করের অর্থ ব্যক্তিগত নয়, সমষ্টিগত ব্যবহারের জন্য

এখানে একটি গুরুত্বপূর্ণ বিষয় হলো কর “লেনদেন” নয়, বরং এটি একটি collective pooling mechanism, যেখানে সবাই মিলে একটি বৃহৎ সিস্টেম চালায়।

কর বনাম ফি বনাম জরিমানা — সূক্ষ্ম কিন্তু মৌলিক পার্থক্য

দেখতে তিনটিই “সরকারকে টাকা দেওয়া”, কিন্তু কর, ফি এবং জরিমানা এক জিনিস নয়। এই বিভ্রান্তিটাই অনেক ভুল বোঝাবুঝির জন্ম দেয়, বিশেষ করে যখন মানুষ মনে করে, “আমি তো টাকা দিচ্ছি, তাহলে সরাসরি কী পেলাম?” ঠিক এখানেই পার্থক্যটা পরিষ্কার করা জরুরি।

১. কর (Tax): বাধ্যতামূলক, কিন্তু বিনিময় নির্দিষ্ট নয়

কর হলো এমন একটি অর্থপ্রদান যা আপনি রাষ্ট্রের সদস্য হওয়ার কারণেই দিতে বাধ্য। এখানে কোনো নির্দিষ্ট সেবা “কিনে” নেওয়া হয় না।

- বাধ্যতামূলক: আইন দ্বারা নির্ধারিত

- Direct benefit নেই: আপনি যত কর দেবেন, সেই অনুপাতে ব্যক্তিগত সুবিধা পাবেন এমন কোনো গ্যারান্টি নেই

- ব্যবহার: রাষ্ট্রের সামগ্রিক ব্যয়ঃ অবকাঠামো, স্বাস্থ্য, শিক্ষা, নিরাপত্তা

উদাহরণ: আয়কর, ভ্যাট

আপনি কর দেন, কিন্তু সরকার আপনাকে আলাদা করে “কর-সেবা” দেয় না, বরং আপনি একটি collective system-এ অবদান রাখেন।

২. ফি (Fee): নির্দিষ্ট সেবার জন্য নির্দিষ্ট অর্থ

ফি সম্পূর্ণ ভিন্ন যুক্তিতে কাজ করে, এটি মূলত “service for payment”।

- সেবা-নির্ভর: আপনি একটি নির্দিষ্ট সুবিধা বা সেবা পাওয়ার জন্য অর্থ দেন

- স্বেচ্ছা-ধর্মী (conditional): আপনি সেবা না নিলে ফি দিতে হবে না

- Direct linkage: অর্থ প্রদানের সাথে সাথে নির্দিষ্ট সেবা নিশ্চিত

উদাহরণ:

- পাসপোর্ট ফি

- ড্রাইভিং লাইসেন্স ফি

এখানে আপনি আসলে একটি পরিষেবা “কিনছেন” যা করের ক্ষেত্রে হয় না।

৩. জরিমানা (Fine/Penalty): শাস্তি, লেনদেন নয়

জরিমানা কোনো অবদান নয়, কোনো সেবার মূল্যও নয়, এটি আইন ভঙ্গের ফল।

- Punitive nature: এটি শাস্তিমূলক

- Behavior control: আইন মেনে চলতে বাধ্য করার একটি উপায়

- Avoidable: আপনি আইন না ভাঙলে জরিমানা দিতে হবে না

উদাহরণ: ট্রাফিক আইন ভাঙলে জরিমানা, ট্যাক্স ফাঁকি দিলে পেনাল্টি

এখানে টাকা দেওয়া মানে কোনো সুবিধা পাওয়া নয় বরং একটি ভুলের মূল্য পরিশোধ করা।

এক নজরে পার্থক্য

| বিষয় | কর (Tax) | ফি (Fee) | জরিমানা (Fine) |

| প্রকৃতি | বাধ্যতামূলক অবদান | সেবার মূল্য | শাস্তি |

| উদ্দেশ্য | রাষ্ট্র পরিচালনা | নির্দিষ্ট সেবা প্রদান | আইন মানানো |

| সরাসরি সুবিধা | নেই | আছে | নেই |

| এড়ানো সম্ভব? | না (আইনগতভাবে) | হ্যাঁ (সেবা না নিলে) | হ্যাঁ (আইন না ভাঙলে) |

করের প্রকারভেদ

করের প্রকারভেদের মধ্যে সাধারণভাবে দুটি প্রধান ধারা দেখা যায়ঃ প্রত্যক্ষ কর এবং পরোক্ষ কর। এই দুই ধরনের করের মধ্যে পার্থক্য নির্ভর করে করের বোঝা কে বহন করছে এবং তা কীভাবে আরোপিত হচ্ছে তার উপর।

প্রত্যক্ষ কর (Direct Tax): ক্ষমতা অনুযায়ী অবদান

প্রত্যক্ষ কর এমন কর, যেখানে কর প্রদানকারী এবং করের প্রকৃত বোঝা বহনকারী একই ব্যক্তি। অর্থাৎ, আপনি যে কর দেন, সেটি অন্য কারো উপর চাপিয়ে দিতে পারেন না।

কী কী এর মধ্যে পড়ে?

- আয়কর

- সম্পদ কর

- কর্পোরেট কর

মূল দর্শন: “Ability to Pay”

প্রত্যক্ষ করের ভিত্তি হলো যার আয় বেশি, তার কর দেওয়ার ক্ষমতাও বেশি। তাই এটি সাধারণত ন্যায্য (equitable) হিসেবে বিবেচিত।

Equity vs Fairness Debate

এখানেই একটি গুরুত্বপূর্ণ বিতর্ক শুরু হয়:

- Equity (ন্যায্যতা): ধনী বেশি দেবে → সামাজিক ভারসাম্য

- Fairness (সমতা): সবাই একই হারে দেবে → বৈষম্যহীনতা

প্রশ্ন হলো:

একজন উচ্চ আয়কারী যদি বেশি কর দেয়, তা কি ন্যায্য নাকি অন্যায়?

- কেউ বলেন, এটি সামাজিক ন্যায়বিচার

- আবার কেউ বলেন, এটি অতিরিক্ত শাস্তিমূলক (penalizing success)

কারা বেশি প্রভাবিত হয়?

- উচ্চ আয়কারী ব্যক্তি

- কর্পোরেট প্রতিষ্ঠান

- আনুষ্ঠানিক অর্থনীতির অংশগ্রহণকারীরা

বাস্তবতা:

যারা “visible income” দেখায়, তাদের উপরই প্রত্যক্ষ করের চাপ বেশি পড়ে।

পরোক্ষ কর (Indirect Tax): অদৃশ্য কিন্তু সর্বব্যাপী

পরোক্ষ কর এমন কর, যেখানে যে ব্যক্তি কর দেয়, সে-ই শেষ পর্যন্ত বোঝা বহন করে না বরং তা অন্যের উপর স্থানান্তরিত হয়, সাধারণত ভোক্তার উপর।

কী কী এর মধ্যে পড়ে?

- ভ্যাট (VAT)

- শুল্ক (Customs Duty)

বাংলাদেশে ভ্যাটই প্রধান পরোক্ষ কর যা পণ্য ও সেবার মূল্যের সাথে যুক্ত থাকে।

কেন এটিকে Regressive বলা হয়?

পরোক্ষ কর সাধারণত একই হারে সবার উপর প্রযোজ্য, কিন্তু এর প্রভাব সমান হয় না।

উদাহরণ:

- ধনী ব্যক্তি আয়ের ১০% খরচ করে

- গরিব ব্যক্তি আয়ের ৮০% খরচ করে

দুজনই একই VAT দেয়, কিন্তু—

- গরিবের আয়ের তুলনায় করের বোঝা অনেক বেশি

- ধনীর ক্ষেত্রে তা তুলনামূলকভাবে কম

এজন্যই পরোক্ষ করকে অনেক সময় regressive বলা হয়, কারণ এটি নিম্ন আয়ের মানুষের উপর তুলনামূলক বেশি চাপ সৃষ্টি করে।

কেন সাধারণ মানুষ বেশি বোঝা বহন করে?

- দৈনন্দিন পণ্য (খাদ্য, পোশাক, মোবাইল রিচার্জ) সবকিছুতেই কর অন্তর্ভুক্ত

- আয়ের বড় অংশ খরচে যায়, বেশি কর পরিশোধ

- কর “অদৃশ্য” হওয়ায় মানুষ বুঝতেই পারে না কত দিচ্ছে

ফলাফল:

পরোক্ষ কর হলো “silent taxation”, আপনি না বুঝেই প্রতিদিন কর দিচ্ছেন।

করের ইতিহাস ও বিবর্তন

কর কোনো আধুনিক আবিষ্কার নয়, সভ্যতার সঙ্গে এর জন্ম এবং বিবর্তন ঘটেছে। রাষ্ট্র যত সংগঠিত হয়েছে, কর ততই কাঠামোবদ্ধ হয়েছে। ইতিহাস দেখলে বোঝা যায়, কর বরাবরই ক্ষমতা, শাসন এবং সামাজিক চুক্তির প্রতিফলন।

প্রাচীন সভ্যতায় কর: ক্ষমতা রক্ষার হাতিয়ার

মিশর: কৃষিভিত্তিক করের সূচনা

প্রাচীন মিশরে কর ছিল মূলত কৃষিভিত্তিক। নীলনদের উর্বরতার উপর নির্ভর করে কৃষকরা উৎপাদনের একটি অংশ ফারাওদের দিত।

- কর আদায় হতো শস্য, পশু বা শ্রমের মাধ্যমে

- কেন্দ্রীয় শাসন বজায় রাখতে কর ছিল অপরিহার্য

- কর আদায়ে ব্যর্থ হলে শাস্তির বিধান ছিল কঠোর

এখানে কর ছিল সরাসরি রাজকীয় কর্তৃত্বের প্রতীক।

রোম: সংগঠিত কর ব্যবস্থার ভিত্তি

রোমান সাম্রাজ্য কর ব্যবস্থাকে আরও উন্নত করে একটি প্রশাসনিক কাঠামোর মধ্যে নিয়ে আসে।

- ভূমি কর, বাণিজ্য কর, এমনকি উত্তরাধিকার করও চালু ছিল

- কর সংগ্রহের জন্য “tax farming” পদ্ধতি ব্যবহৃত হতো (ব্যক্তিগত ঠিকাদারদের মাধ্যমে)

- সামরিক ব্যয় ও সাম্রাজ্য বিস্তারের প্রধান অর্থায়ন ছিল কর

রোমে কর শুধু রাজস্ব নয়, বরং রাষ্ট্রযন্ত্র চালানোর জ্বালানি হয়ে ওঠে।

উপমহাদেশে কর ব্যবস্থা: শাসন ও রাজস্বের রূপান্তর

মুঘল আমল: ভূমি করের সূক্ষ্মীকরণ

মুঘল শাসনামলে কর ব্যবস্থা বিশেষত কৃষির উপর ভিত্তি করে গড়ে ওঠে।

- ভূমি কর (খরাজ) ছিল প্রধান আয়ের উৎস

- মুঘল সম্রাট আকবরের আমলে ১৫৮০ খ্রিষ্টাব্দে তাঁর অর্থমন্ত্রী রাজা টোডরমল কর্তৃক প্রবর্তিত একটি বৈজ্ঞানিক ভূমি রাজস্ব ব্যবস্থাই হলো ‘দহসালা’ বা জাবতি পদ্ধতি

- প্রশাসনিকভাবে কর নির্ধারণে তুলনামূলক স্বচ্ছতা আনা হয়

এই সময়ে কর ব্যবস্থা কিছুটা বৈজ্ঞানিক ও পরিকল্পিত রূপ পায়।

ব্রিটিশ আমল: শোষণমুখী রাজস্ব কাঠামো

ব্রিটিশ শাসনে করের উদ্দেশ্য নাটকীয়ভাবে বদলে যায়, রাষ্ট্র পরিচালনার বদলে উপনিবেশিক শোষণ হয়ে ওঠে মূল লক্ষ্য।

- স্থায়ী বন্দোবস্ত (Permanent Settlement), জমিদারি প্রথার সৃষ্টি

- কৃষকদের উপর উচ্চ হারে ভূমি কর আরোপ

- লবণ করসহ বিভিন্ন শুল্ক আরোপ

ফলাফল:

- কৃষকের দারিদ্র্য বৃদ্ধি

- অর্থনৈতিক বৈষম্য তীব্রতর

এই সময়ে কর ছিল রাজস্ব আহরণের আড়ালে শোষণের হাতিয়ার।

আধুনিক বাংলাদেশে কর কাঠামোর উদ্ভব

স্বাধীনতার পর বাংলাদেশ একটি আধুনিক কর ব্যবস্থা গড়ে তোলার চেষ্টা করে যা ধীরে ধীরে বর্তমান কাঠামোতে রূপ নেয়।

প্রাতিষ্ঠানিক ভিত্তি

- National Board of Revenue (NBR) প্রতিষ্ঠার মাধ্যমে কর প্রশাসন কেন্দ্রীভূত করা হয়

- আয়কর, ভ্যাট ও শুল্ক এই তিনটি প্রধান স্তম্ভ গড়ে ওঠে

কাঠামোগত বৈশিষ্ট্য

- আয়কর → প্রগতিশীল কাঠামো

- ভ্যাট → ব্যাপকভাবে প্রয়োগযোগ্য পরোক্ষ কর

- আমদানি শুল্ক → দেশীয় শিল্প সুরক্ষায় ব্যবহৃত

বাস্তব চ্যালেঞ্জ

- Tax-GDP ratio তুলনামূলক কম

- করদাতার সংখ্যা সীমিত

- পরোক্ষ করের উপর অতিরিক্ত নির্ভরতা

অর্থাৎ, আধুনিক বাংলাদেশে কর ব্যবস্থা এখনো উন্নয়নশীল পর্যায়ে, যেখানে রাজস্ব সংগ্রহ ও ন্যায্যতার মধ্যে ভারসাম্য খোঁজা হচ্ছে।

আধুনিক রাষ্ট্রে করের ভূমিকা

করকে যদি শুধু “সরকারের আয়” হিসেবে দেখা হয়, তাহলে আধুনিক অর্থনীতির অর্ধেক গল্পই বলা হয়। বাস্তবে কর হলো একটি শক্তিশালী policy instrument যার মাধ্যমে রাষ্ট্র শুধু অর্থ সংগ্রহই করে না, বরং অর্থনীতি, সমাজ এবং মানুষের আচরণ পর্যন্ত প্রভাবিত করে। নিচে এই বহুমাত্রিক ভূমিকাগুলো বিশ্লেষণ করা হলো।

১. Revenue Generation (রাজস্ব সংগ্রহ): রাষ্ট্রের আর্থিক ভিত্তি

প্রথম ও সবচেয়ে দৃশ্যমান ভূমিকা হলো, কর সরকারের প্রধান আয়ের উৎস।

- জাতীয় বাজেটের বড় অংশই কর থেকে আসে

- অবকাঠামো (রাস্তা, সেতু), স্বাস্থ্য, শিক্ষা সবখানেই এই অর্থ ব্যয় হয়

- সরকারি কর্মচারীদের বেতন থেকে শুরু করে প্রতিরক্ষা ব্যয় সবকিছুর ভিত্তি কর

অর্থাৎ, কর ছাড়া আধুনিক রাষ্ট্র কার্যত অচল। কিন্তু এখানেই গল্প শেষ নয়, এই অর্থ কীভাবে ব্যবহৃত হচ্ছে, সেটিই করের প্রকৃত প্রভাব নির্ধারণ করে।

২. Redistribution of Income (আয় বৈষম্য হ্রাস): অর্থনৈতিক ন্যায়বিচারের হাতিয়ার

আধুনিক রাষ্ট্র করকে ব্যবহার করে একটি বড় সামাজিক সমস্যার সমাধান করতে চায়ঃ আয় বৈষম্য।

- উচ্চ আয়কারীদের উপর বেশি হারে কর আরোপ (progressive taxation)

- সেই অর্থ ব্যবহার করে—

- ভর্তুকি (subsidy)

- সামাজিক নিরাপত্তা কর্মসূচি

- দরিদ্র সহায়তা

ফলাফল:

- সম্পদের পুনর্বণ্টন (redistribution)

- একটি তুলনামূলক ভারসাম্যপূর্ণ সমাজ

তবে এখানে একটি সূক্ষ্ম প্রশ্ন থাকে, কতটা পুনর্বণ্টন “ন্যায্য”, আর কখন তা “অতিরিক্ত হস্তক্ষেপ” হয়ে যায়?

৩. Economic Regulation (অর্থনৈতিক নিয়ন্ত্রণ): বাজারকে প্রভাবিত করার উপায়

কর শুধু অর্থ সংগ্রহ করে না, এটি বাজারের আচরণও নিয়ন্ত্রণ করে।

- তামাক ও অ্যালকোহলে উচ্চ কর:

→ ব্যবহার কমানো

→ জনস্বাস্থ্য রক্ষা - আমদানিতে শুল্ক (tariff):

→ বিদেশি পণ্যকে তুলনামূলক দামি করা

→ দেশীয় শিল্পকে সুরক্ষা দেওয়া

এখানে কর একটি “price signal” হিসেবে কাজ করে। যে পণ্যে বেশি কর, তার ব্যবহার স্বাভাবিকভাবেই কমে যায়।

৪. Behavioral Engineering (আচরণ নিয়ন্ত্রণ): করের সূক্ষ্ম প্রভাব

এটি করের সবচেয়ে আধুনিক এবং সূক্ষ্ম ব্যবহারঃ মানুষের আচরণ পরিবর্তন করা।

- Green Tax:

→ দূষণকারী কার্যকলাপে কর

→ পরিবেশবান্ধব বিকল্পে উৎসাহ - Luxury Tax:

→ বিলাসবহুল পণ্যে উচ্চ কর

→ অপ্রয়োজনীয় ভোগ কমানো

এখানে কর সরাসরি কিছু নিষিদ্ধ করে না, বরং অর্থনৈতিক চাপের মাধ্যমে পছন্দকে প্রভাবিত করে।

কর ফাঁকি বনাম কর পরিহার

কর না দেওয়ার প্রশ্নে দু’টি শব্দ প্রায়ই একসাথে উচ্চারিত হয়ঃ Tax Evasion এবং Tax Avoidance। বাইরে থেকে দুটোই “কম কর দেওয়া” মনে হলেও, আইনি অবস্থান, পদ্ধতি এবং নৈতিকতার দিক থেকে এদের মধ্যে মৌলিক পার্থক্য রয়েছে।

Tax Evasion (কর ফাঁকি): সরাসরি আইন ভঙ্গ

Tax evasion হলো ইচ্ছাকৃতভাবে কর না দেওয়া বা কম দেখানো যা সম্পূর্ণভাবে অবৈধ।

কীভাবে ঘটে?

- আয় গোপন করা

- ভুয়া খরচ দেখানো

- হিসাবপত্র জাল করা

- নগদ লেনদেন লুকিয়ে রাখা

বাস্তব উদাহরণ

- একজন ব্যবসায়ী প্রকৃত বিক্রয় আয় লুকিয়ে কম দেখায়

- একজন পেশাজীবী তার আয়ের একটি অংশ ঘোষণা না করে

এখানে মূল বিষয় হলো আইন লঙ্ঘন করে কর এড়ানো।

ফলাফল

- জরিমানা, সুদ, এমনকি কারাদণ্ড

- ব্যবসায়িক সুনাম নষ্ট

- অর্থনীতিতে কালো টাকার প্রবাহ বৃদ্ধি

Tax Avoidance (কর পরিহার): আইনের ভেতরে থেকে কর কমানো

Tax avoidance হলো আইনের ফাঁকফোকর বা অনুমোদিত বিধান ব্যবহার করে করের পরিমাণ কমিয়ে আনা। এটি আইনগতভাবে বৈধ, কিন্তু সবসময় নৈতিকভাবে গ্রহণযোগ্য নয়।

কীভাবে ঘটে?

- কর ছাড় (tax relief) ও ভাতা (allowance) ব্যবহার

- বিনিয়োগের মাধ্যমে কর সুবিধা নেওয়া

- ব্যবসার কাঠামো এমনভাবে সাজানো যাতে কর কম লাগে

বাস্তব উদাহরণ

- সরকার নির্ধারিত সঞ্চয় স্কিমে বিনিয়োগ করে কর ছাড় নেওয়া

- একটি কোম্পানি কম করের দেশে শাখা খুলে লাভ স্থানান্তর করা

এখানে মূল বিষয় হলো আইনের সীমার মধ্যে থেকে কর কমানো।

মূল পার্থক্য এক নজরে

| বিষয় | Tax Evasion (কর ফাঁকি) | Tax Avoidance (কর পরিহার) |

| আইনগত অবস্থা | অবৈধ | বৈধ |

| পদ্ধতি | আয় গোপন, প্রতারণা | আইনি সুবিধা ব্যবহার |

| ঝুঁকি | শাস্তি, জরিমানা | সাধারণত নেই (আইনসম্মত) |

| নৈতিকতা | স্পষ্টভাবে অনৈতিক | বিতর্কিত |

নিষ্কর্ষ

কর (Tax) শুধু একটি আর্থিক বাধ্যবাধকতা নয়, এটি আধুনিক রাষ্ট্রব্যবস্থার অদৃশ্য মেরুদণ্ড, যার উপর দাঁড়িয়ে আছে রাষ্ট্রের অর্থনীতি, সামাজিক ন্যায়বিচার এবং নীতি-নির্ধারণ কাঠামো। এই পুরো আলোচনার মধ্য দিয়ে একটি বিষয় স্পষ্ট হয়ে ওঠে: করকে শুধু “সরকারকে দেওয়া টাকা” হিসেবে দেখা হলে তার প্রকৃত অর্থ হারিয়ে যায়।

প্রকৃতপক্ষে, কর হলো রাষ্ট্র ও নাগরিকের মধ্যে একটি সামাজিক চুক্তি (social contract), যেখানে নাগরিকরা ব্যক্তিগত সম্পদের একটি অংশ ত্যাগ করে সমষ্টিগত কল্যাণের অংশীদার হন। সেই অর্থ দিয়ে রাষ্ট্র অবকাঠামো নির্মাণ করে, শিক্ষা ও স্বাস্থ্যসেবা নিশ্চিত করে, অর্থনৈতিক স্থিতিশীলতা বজায় রাখে এবং সমাজে ন্যূনতম ভারসাম্য রক্ষার চেষ্টা করে।

এই আর্টিকেলে আমরা দেখেছি কর কীভাবে —

- বাধ্যতামূলক অবদান থেকে শুরু করে একটি তাত্ত্বিক অর্থনৈতিক ধারণায় রূপ নেয়

- ফি ও জরিমানার মতো অন্যান্য আর্থিক বাধ্যবাধকতা থেকে আলাদা একটি কাঠামো তৈরি করে

- প্রত্যক্ষ ও পরোক্ষ করের মাধ্যমে সমাজে ভিন্ন ভিন্ন প্রভাব সৃষ্টি করে

- ইতিহাসের ভেতর দিয়ে ক্ষমতা, শাসন ও অর্থনীতির হাতিয়ার হিসেবে বিবর্তিত হয়েছে

- এবং আধুনিক রাষ্ট্রে একটি বহুমাত্রিক নীতিগত অস্ত্র হিসেবে ব্যবহৃত হচ্ছে

কর ব্যবস্থার সবচেয়ে গুরুত্বপূর্ণ বাস্তবতা হলো এটি কেবল অর্থের প্রবাহ নয়, বরং বিশ্বাসের প্রবাহ। নাগরিক যত বেশি রাষ্ট্রকে বিশ্বাস করে, কর ব্যবস্থাও তত বেশি কার্যকর হয়। আবার রাষ্ট্র যত স্বচ্ছ ও জবাবদিহিমূলক হয়, কর প্রদানও তত বেশি গ্রহণযোগ্য হয়ে ওঠে।